근로장려금 지급일❎29일

근로장려금은 소득과 재산이 일정 금액 미만인 근로자, 종교인 또는 사업자(전문직 제외) 가구에 대해 일하는 만큼 가구원 구성과 총 급여액 등(부부합산)에 따라 산정된 근로 장려금을 지급하여 근로를 장려하고 소득을 지원하는 일과 연계된 복지제도입니다.

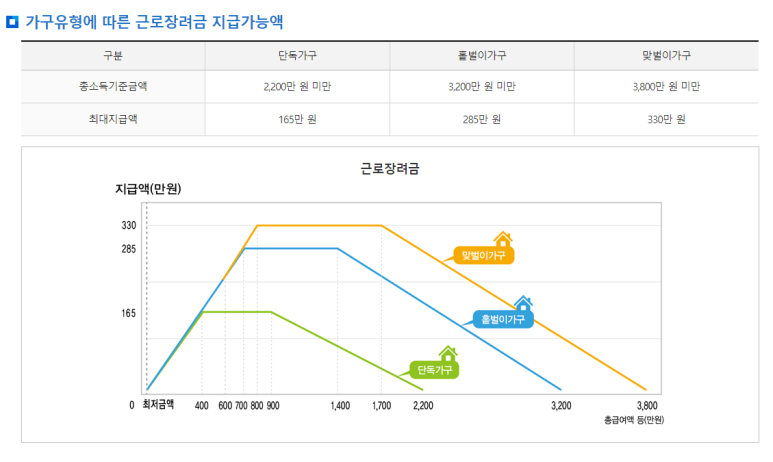

근로장려금 조건

가구 유형에 따른 총소득 기준금액에 해당되고, 재산요건을 충족하면서 제외 요건에 해당되지 않을 경우 지급액을 받을 수 있습니다.

지급금액은 가구 유형에 따라 금액이 다르게 책정되어있는데, 표와 같이 단독가구일 경우 최대 165만원까지, 홑벌이 가구라면 285만원까지, 맞벌이 가구라면 330만원까지 받을 수 있습니다.

▶가구유형

- 단독가구(혼자 사는 가구) : 배우자와 부양자녀, 70세 이상 직계 존속이 모두 없는 가구.

- 홑벌이가구(부양가족이 있는 가구) : 배우자 또는 부양자녀 또는 70세 이상 직계존속이 있는 가구.

( 배우자가 있는 경우에는 신청인 또는 배우자의 총 급여액등이 3백만원 미만이어야 함)

- 맞벌이 가구 : 신청인과 배우자 각각의 총 급여액 등이 3백만원 이상인 가구.

( 맞벌이라고 하더라도 배우자 중 한명의 총 급여액이 3백만원 미만이라면 홑벌이로 구분됨)

▶총 소득 요건

가구원 구성에 따라 2022년 부부합산 총 소득금액이 기준금액 미만이어야 하며, 총 급여액 등에 의하여 장려금을 산정합니다.

출처 : 국세청 홈페이지

총 소득금액은 신청인과 배우자의 모든 소득( 근로, 사업, 종교인소득, 이자배당연금, 기타소득)을 모두 합한금액으로 사업자일 경우, 업종에 따라 소득산출 조정률이 다릅니다.

종합소득세 신고로 총 소득이 산출되므로, 국세청 신청 페이지에 가면 자동으로 산출되어 보여집니다.

▶재산요건

2022년 6월 1일 현재 가구원이 소유하고 있는 재산합계액이 2.4억원 미만이어야 합니다.

해당되는 자산은 다음과 같으며, 모든 자산의 합계액으로 부채는 차감하지 않습니다.

- 주택, 토지, 건축물 : 시가 표준액 기준.

- 승용자동차 : 시가표준액기준이며, 영업용은 제외

- 전세금, 금융자산, 유가증권, 회원권, 부동산을 취득할 수 있는 권리등.

▶신청 제외자

위의 재산, 소득요건을 충족하여도 다음 중 하나에 해당되는 경우 근로장려금을 신청할 수 없습니다.

- 2022년 12월 31일 현재 대한민국 국적을 보유하지 아니한자

(대한민국 국적을 가진 자와 혼인한 자, 대한민국 국적의 부양자녀가 있는 자는 제외)

- 2022년 중 다른 거주자의 부양자녀인 자

- 거주자(배우자 포함)가 전문직 사업을 영위하고 있는 자

근로장려금 8월 29일 확정

통상적으로 근로장려금은 정기 신청과 반기 신청으로 구분되는데요, 정기 신청의 경우 매년 9월에 지급되고 반기 신청의 경우 매년 6월과 12월 중에 지급되고 있습니다.

하지만 올해 2023년에서는 정기 신청건이 8월에 지급된다고 합니다.

그래서 8월 근로장려금으로 불리고 있는데요. 정기신청은 매년 5월 한 달간 신청을 해야 하고 전년 기준으로 산정되어 9월에 지급됩니다.

2023년에는 8월에 지급되는 것인데요. 앞으로도 계속 8월 지급으로 유지될지는 내년이 되어봐야 알 수 있을 것 같습니다. 마찬가지로 자녀장려금 또한 8월 근로장려금과 같이 지급됩니다.